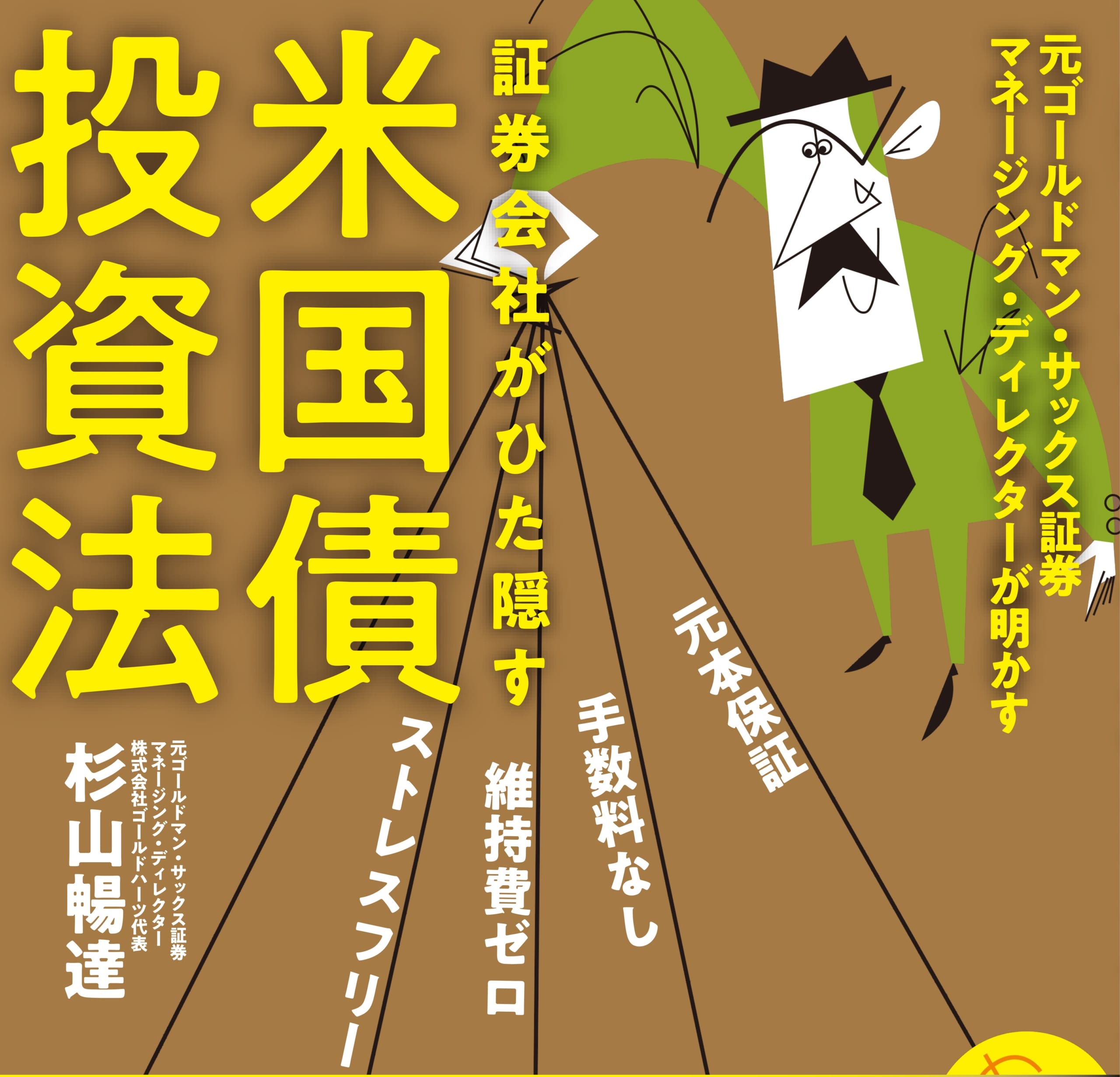

「米国債」はコツコツタイプの日本人向きだ

証券会社がひた隠す米国債投資法③

■米国債はコツコツがんばる人の味方

米国ゼロクーポン債は、コツコツがんばって資産運用したい人の味方です。

パソコンの画面にかじりついて、朝も夜もなくトレーディングする必要などありません。一年に一回、証券会社に電話して購入すれば、あとは放っておいて構いません。

その点、裏を返せば面白味のない投資と言えるかもしれません。「もっと刺激的な投資に挑戦してみたい」という人は、株やFXにチャレンジした方がいいでしょう。あくまでも個々人の選択次第です。

ただそれでも、ポートフォリオ(金融商品の組み合わせ)の中に、米国ゼロクーポン債を入れておくべきだとは申し上げておきます。結局のところ、資産運用はバランスが大事です。

■米国債投資はいつから始めればいいのか?

額面金額1万ドルの米国ゼロクーポン債(28年4カ月物)を購入するとき、購入単価は45.52、つまり4552ドルで購入できます(2017年10月時点)。償還日までの利息が支払われない分、購入価格は額面金額を大きく下回る仕組みです。

ちなみにこの場合の利回りを計算すると2・790%です(為替変動は考慮せず)。世界屈指の安全性を保持しつつ、購入時にほぼ3%近い利回りを確定できる商品を私は他に知りません。私が米国債をお勧めする最大の理由はそこにあると言えます。

さて、30年物の米国債を購入するとなると、償還日を迎えるのは30年後となります。つまり、30年後にお金がもらえることを考慮に入れて、米国債投資をはじめる必要があります。

たとえば、30歳から米国債投資をはじめた場合。償還日を迎えるのは60歳です。60歳であれば、まだ仕事をしている人がほとんどでしょう。そのため米国債の償還は、臨時収入としての扱いになりそうです。

ご存じのように、かつて日本では60歳が定年とされていました。しかし平成25年4月1日からの法改正で、定年は65歳まで伸びました。

もちろん、この法改正は必ずしも65歳定年を義務付けるものではありません。ただ、社会的な要請を踏まえて、事実上、65歳が定年になったと考えるべきです。年金の支給開始が65歳になったことからもそれは明らかでしょう。

そうなると、30歳からの米国債投資は少し早いぐらいかもしれません。定年後に年金プラスアルファでお金をもらいたいという人は、35歳がひとつの目安となりそうです。

35歳から米国債投資を始め、これを20年に渡り続けていれば、30年後の65歳から償還日を迎え、85歳まで毎年お金がもらえることになります。額面金額1万ドルであれば、1ドル120円と仮定して120万円。つまり、月々10万円がプラスされるのです(税金は考慮せず)。

このように、65歳からもらえることを考えて、米国債投資のスタート時期を逆算してみるのが王道です。あとは、利回りや投資額なども考慮して、できるだけ早くはじめるようにしましょう。

- 1

- 2

KEYWORDS:

オススメ記事

RELATED BOOKS -関連書籍-