銀行はもういらない。「ブロックチェーン」が金融業界にもたらすインパクト

ブロックチェーン入門④

今ある銀行は必要なくなる

ここ数日は、ビットコイン価格の高騰やビットコイン以外の仮想通貨である「アルトコイン」のバブルが大手メディアでも話題となっています。これら仮想通貨の基盤技術として認識されているのが、「ブロックチェーン」です。

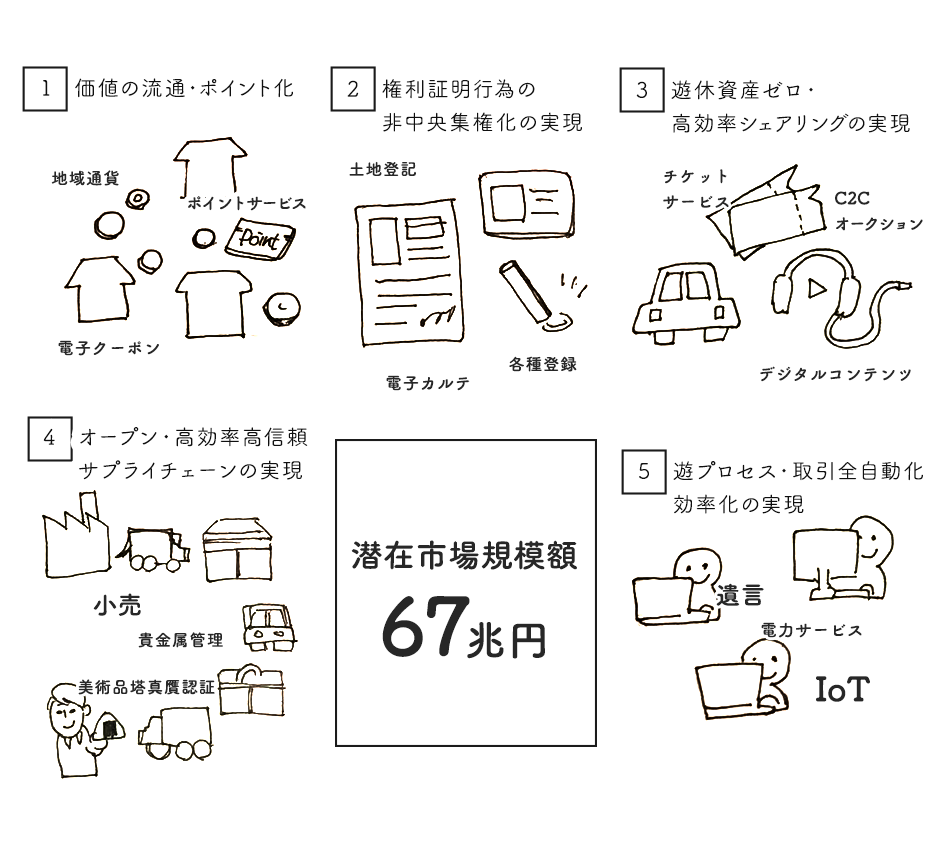

ブロックチェーン自体は、幅広い分野に活用が可能と言われており、経産省の目算では67兆円の市場規模があると考えられています。ブロックチェーンは分散型台帳技術とも呼ばれており、特に金融分野への活用が見込まれています。とりわけ冒頭でも触れたビットコインの登場は、まさに金融分野に大きなインパクトを与える存在でした。

ビットコインをはじめとする仮想通貨(「暗号通貨」とも呼ぶ。)は、仲介者なしに直接的に(P2P、ピア・ツー・ピア)受け渡しが可能です。つまり、銀行の存在なしにお金の送金が実現します。この特徴を取り上げて、ビットコインの登場により銀行は不要になるのでは?という見出しが多く見られるようになりました。事実その側面はあると考えられますし、ビル・ゲイツ氏も過去に「銀行機能は必要だが、今ある銀行は必要なくなる」と発言しています。

もう少し詳しく見ていきましょう。

銀行が行う業務は、大きく3つに分類されます。

①預金業務

②為替業務

③貸付業務

預金業務とは、銀行口座を通して預入や引き出しなどお客さまの預金を管理する業務です。為替業務というのは、お金の振り込みや送金を行う業務のことです。貸付業務は、お客さまにお金を貸す業務のことで、銀行はその利率の支払いによって利益を得ています。

ここでビットコインの特徴をおさらいしましょう。ビットコインは、簡単にいうと世界共通で利用できる電子マネーです。基盤技術であるブロックチェーンにより支えられています。ビットコインを管理するためのアプリケーションさえ持っていれば、利用者同士で自由に受け渡しが可能です。Suicaを利用するためにSuicaカードが必要であることに似ています。

この時、ビットコインの仕組みを既存の銀行業務に当てはめて考えると、誰がいくらのビットコインを持っているかを管理し、安全に保有することが上記の①に当たる業務であり、利用者間での受け渡しを行うのが②に当たる業務です。

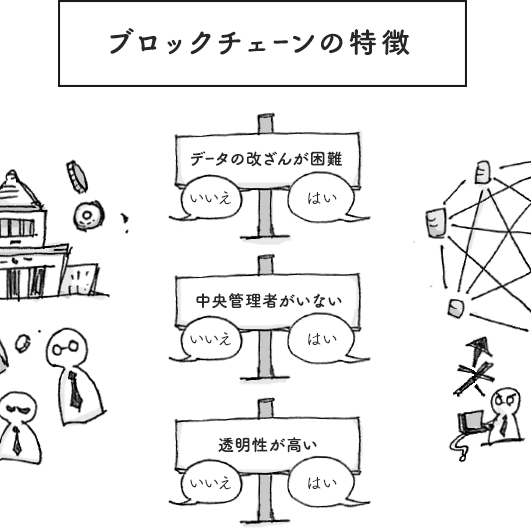

しかし、ビットコインにおいては、誰がどれだけのビットコイン持っているかを、誰か特定の管理者が管理しているわけではありません。世界中で行われた取引内容は、ブロックと呼ばれるデータを記録する箱に格納され、それらが数珠つなぎで更新されていきます。これをブロックチェーンと呼んでいます。そしてブロックチェーンは、複数人で保有されており、利用者は誰かが持っているブロックチェーン内のデータを参照しています。

誤解のないように補足しておくと、ブロックチェーンには、世界中の取引履歴が記録されている分散型台帳を指す場合と、それらを構成する技術体系全体を指す場合とがあります。

次にビットコインの受け渡しも、利用者間で24時間いつでも行うことが可能です。この際も銀行などの仲介者の存在は必要ありません。このインパクトは、特に複数の金融機関が横断して存在する国際送金において大きくなります。

このように銀行が従来担っていた預金業務や為替業務は、ブロックチェーンという技術により銀行のような特定の管理者を必要としなくなりました。さらに貸付業務に関しても、(詳しくは次回以降でお話しますが、)スマートコントラクトという概念により、銀行なくして行うことが可能となります。

KEYWORDS:

オススメ記事

RELATED BOOKS -関連書籍-